パート主婦・そしてパート看護師の皆さん!

『年収の壁』が話題になっていますが、2026年は、大きく3つのルールが改定されていく年になりそうです。

正直、私自身も難しい税金や社会保険の話は苦手なので、

理解できる範囲で(かなり)かみ砕いてお伝えしていきますね。

2026年も大幅に稼げるようにはならない

今回の一連の見直しは、残念ながら

✅月10万円以上、気にせず働けるようになる

✅扶養のまま大きく収入を増やせる

という改正ではありません。

ただし、

- 「今年106万円超えたかも…」

- 「年末が近づくとシフトを減らす」

- 「あと1回夜勤入ったらアウトかも」

といった精神的な負担は確実に軽くなる改正になっています!!

106万の壁(社会保険に入る条件)が改定

多くのパート主婦・パート看護師が、いちばん神経を使っているのが、この「106万円の壁」ではないでしょうか。

社会保険に加入すると、

・健康保険料

・厚生年金

が給料から差し引かれます。

その結果、ケースによっては、

働く時間は増えたのに、手取りが月1~2万円ほど減ることもあり、

頑張って働いたのに、思ったより手元に残らない…

と感じやすいのが現実です。

このため、106万円の壁は、多くのパートにとって避けて通りたい壁になってきました。

これまでの『106万円の壁』

これまでの制度では、次の条件をすべて満たす場合に、勤務先の社会保険(健康保険・厚生年金)の加入対象となっていました。

・週の所定労働時間:20時間以上

・賃金:月額8.8万円以上(年収換算で約106万円)

・雇用期間:2か月超の見込み

・従業員51人以上の企業

つまり、

「時間」「収入」「雇用の見込み」「会社規模」

このすべてを同時に気にする必要があった、ということです。

2026年10月からの『106万円の壁』

厚生労働省の資料などでは、2026年10月以降、社会保険の適用拡大について次のような方向性が示されています。

・週の所定労働時間:20時間以上

・賃金:月額8.8万円以上(年収換算で約106万円) →撤廃!

・雇用期間:2か月超の見込み

・従業員51人以上の企業

→段階的に撤廃!

これにより、

「年収106万円を超えないように…」

「月8.8万円を超えないように…」

と収入を細かく計算して調整する必要性は下がり、今後は

👉 「週20時間を超えるかどうか」

が、重要な判断基準になっていきます。

時給別×週19時間でいくらもらえる?

※1か月=4.33週で計算しています。

| 時給 | 週19時間の月収目安 | 年収目安 |

|---|---|---|

| 1,300円 | 約107,000円 | 約128万円 |

| 1,500円 | 約123,000円 | 約148万円 |

| 1,800円 | 約148,000円 | 約178万円 |

「時給が高いから、時間をかなり削っていた」という方にとっては、

👉 週20時間未満を守れば、今より少し収入を増やせる余地がある

という点は、確かにメリットになりますね。

ただし注意点として、週19時間でも年収が130万円を超えると、配偶者の社会保険の扶養から外れる(いわゆる130万円の壁)ため、結局は 自分で社会保険に入って保険料を払う必要が出てきます。

また、世帯全体の収入を考えると、

・配偶者(夫・妻)の扶養手当

・家族手当・配偶者手当

が、減額または支給停止になるケースも多いので要注意です!

特に、

- 「年収103万円以下」

- 「年収130万円未満」

などを基準にしている企業は多く、

制度上は働けても、世帯全体ではマイナスになることもあるので、世帯全体での影響を確認して、調整する必要があります。

『所得税の壁』が103万→約160万まで引き上げ

2026年分の年末調整分から、

- 基礎控除の見直し

- 給与所得控除の見直し

が行われ、所得税がかからない収入ラインは、これまでの103万から原則として約160万円まで引き上げられます。

つまり、

👉 年収160万円前後までは、原則として所得税がかかりにくくなる

ということです。

これが、

「103万円の壁が見直された」と言われている理由です。

「減税」で物価高対策

年収200万~800万円台くらいまでの低~中所得層で、所得税が数千円~数万円じわっと軽くなる可能性があるため、物価上昇などで実質的に目減りしていた手取りを少し戻す効果も期待されています。

※実際の減税額は、家族構成や各種控除(扶養、保険料、住宅ローン控除など)によって変わります。

心理的なハードルによる働き控えを減らす!

「103万円を超えたら税金で損する」と思われがちですが、所得税は社会保険と違って、超えた瞬間に手取りがドンと減る仕組みではありません。

たとえば(ざっくり目安)

- 年収が103万円を 1万円だけ超えたとしても、所得税は

👉 年間に数百円~千円程度に収まることがほとんどです。 - 年収が103万円を 10万円超えても、所得税は

👉 年間に数千円程度から始まるケースが多いです。

正直、パート主婦にとって一番大きいのは社会保険の壁なので、「所得税の壁だけ上げても意味あるの?」と感じかもしれません。

ただ、103万円に心理的なハードルを感じている人も多く、

・「103万超えたら税金で損する」

・「超えたら扶養に影響あるかも」

・「計算が面倒」

・「念のため休もう」

という層の、働き控えを減らすことが、この改定の1つの狙いです。

『扶養控除の壁』103万→123万に引き上げ

『103万の壁』は「所得税の壁」だけではなく、「扶養(税制)の壁」もあります。

そもそも扶養控除とは、

扶養している家族(配偶者・子どもなど)の収入が一定以下のときに、扶養する側(親や夫)の税金が安くなる仕組みのことです。

逆に言うと、扶養される側の収入が増えると、扶養する側の控除が減ったり、なくなったりする可能性があります。

配偶者の場合

もともと配偶者については、

・103万円以下 → 配偶者控除(満額)

・103万円超 → 配偶者特別控除(段階的)

という仕組みがあり、103万を超えた瞬間に、いきなり扶養する側の控除がゼロになる制度ではありませんでした。

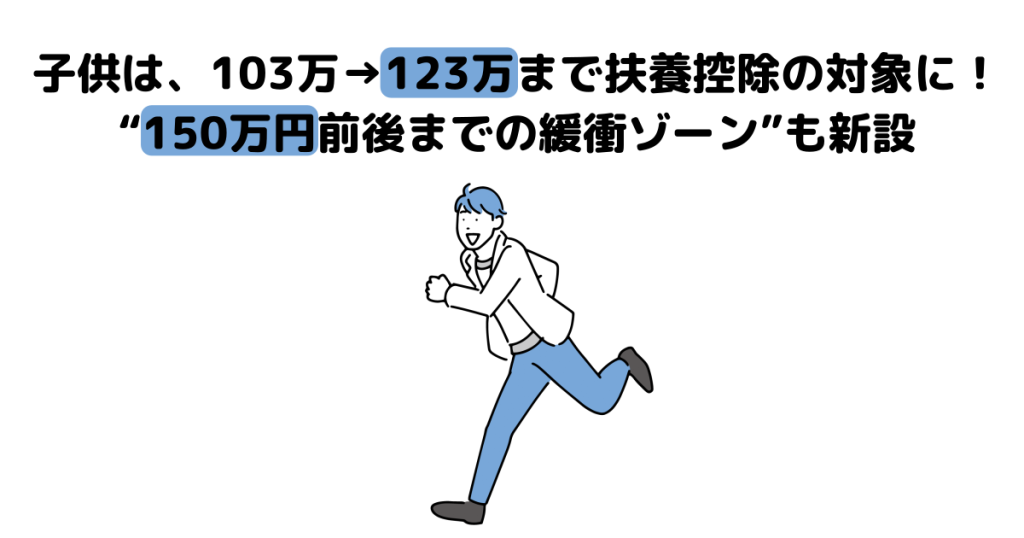

子ども(扶養親族)の場合

一方で、子ども(扶養親族)については、

・103万円以下 → 扶養控除の対象

・103万円超 → 原則、扶養控除の対象外

となるため、これまで子どものバイト収入が少し増えただけで親の税負担が増えることがあり、頭を悩ませる親御さんが多くいました。

今回の改定 103万→123万

今回の改定では、扶養(税制)の年収目安が約123万円へ引き上げられ、

- 配偶者

- 扶養している子ども(学生アルバイトなど)

が、少し多く働いても、扶養する側の税負担が増えにくくなる方向です。

特に大学生年代(19~22歳)については、123万円を超えても、配偶者特別控除に近い考え方の「特定親族特別控除」という仕組みが設けられ、150万円前後までは、親の税負担が急に増えないよう、控除額が段階的に調整される仕組みが追加されました。

まとめ

2026年の「年収の壁」改定は、

- 106万円の壁:収入より「週20時間」が軸に

- 所得税の壁:103万円 → 約160万円で心理的ハードルが低下

- 扶養の壁:約123万円まで余裕が広がる

という整理になります。

ただし共通して言えるのは、

✅ 「働ける=必ず手取りが増える」ではない

✅ 社会保険(週20時間・130万円)や家族手当は別枠

という点です。

制度を切り分けて理解し、

自分の家庭に合った働き方を選ぶことが、これまで以上に大切になりそうですね。